PVS: Lãi ròng cả năm nay có thể đạt 171% mục tiêu cả năm

Trong bối cảnh giá dầu thô neo cao và ký được nhiều hợp đồng lớn trong mảng xây lắp & cơ khí, lợi nhuận sau thuế cả năm nay của Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã cổ phiếu PVS) có thể vượt 71% mục tiêu cả năm.

Điểm nhấn cho tăng trưởng về trung và dài hạn của Dịch vụ Kỹ thuật Dầu khí là mảng cơ khí và xây lắp công trình biển, và mảng dịch vụ kho nổi FSO/FPSO.

Theo đánh giá cập nhật mới nhất của hãng chứng khoán Vietcombank (VCBS), mức lãi ròng năm nay của Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã cổ phiếu PVS - sàn HoSE) ước đạt 958 tỷ đồng, tăng 2% so với mức thực hiện của năm 2022 và hoàn thành 171% mục tiêu cả năm. Đồng thời, VCBS dự phóng lãi ròng trong năm 2024 của Dịch vụ Kỹ thuật Dầu khí sẽ tăn 10%, đạt 1.051 tỷ đồng.

Các mức ước tính trên được đưa ra trong bối cảnh giá dầu Brent tiếp tục neo cao và dự kiến sẽ duy trì ở mức trung bình trên 85 USD/thùng trong năm 2024. Giá dầu neo giữ ở mức cao sẽ thúc đẩy các dự án thăm dò và khai thác dầu khí, tạo nguồn việc ổn định cho các doanh nghiệp thượng nguồn như Dịch vụ Kỹ thuật Dầu khí.

Điểm nhấn cho tăng trưởng về trung và dài hạn của Dịch vụ Kỹ thuật Dầu khí đến từ những mảng dịch vụ mà doanh nghiệp có thế mạnh về kinh nghiệm cũng như khả năng cung ứng gần như là độc quyền như: mảng cơ khí và xây lắp công trình biển (M&C) và mảng dịch vụ kho nổi FSO/FPSO.

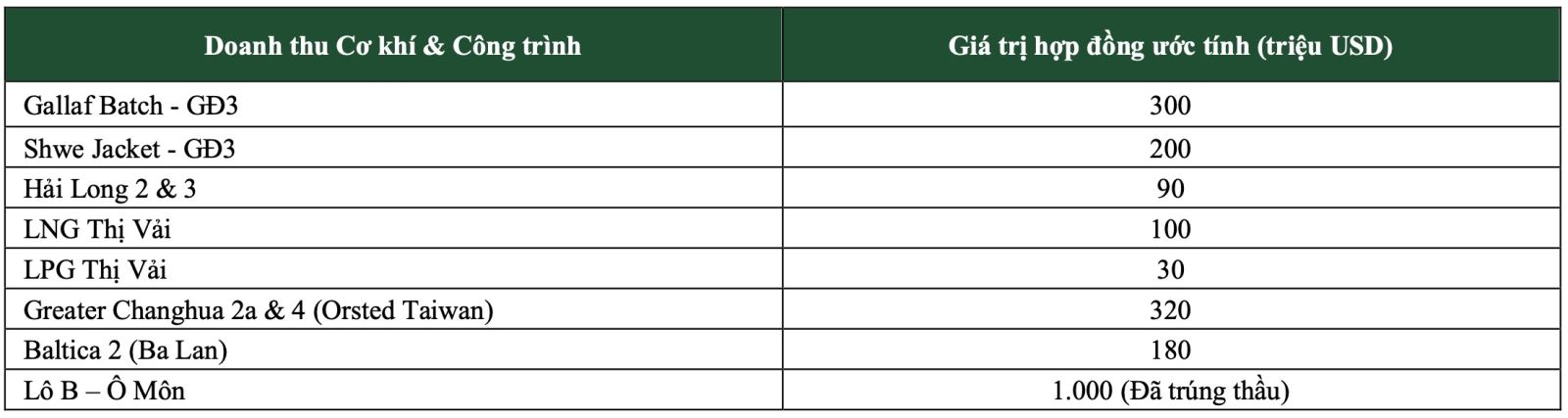

Theo chia sẻ của ban lãnh đạo Dịch vụ Kỹ thuật Dầu khí, mảng dịch vụ cảng và mảng M&C của doanh nghiệp trong năm 2024 có thể sẽ hưởng lợi từ các dự án điện gió ngoài khơi được ký mới, dự án Lô B – Ô Môn và dự án Lạc Đà Vàng tại Việt Nam.

Một số dự án được Dịch vụ Kỹ thuật Dầu khí triển khai giai đoạn 2023-2024. (Nguồn: Dịch vụ Kỹ thuật Dầu khí, VCBS tổng hợp)

Đối với mảng M&C, đây tiếp tục là mảng kinh doanh mũi nhọn của Dịch vụ Kỹ thuật Dầu khí với định hướng tập trung vào các dự án ngoài biển (off-shore), công trình dầu khí truyền thống và đẩy mạnh tham gia các chào thầu các gói thầu điện gió ngoài khơi.

Vào đầu tháng 11/2023, Tập đoàn Murphy Oil (Mỹ) đã ra Quyết định đầu tư cuối cùng (FID) cho dự án mỏ Lạc Đà Vàng tại Việt Nam với tổng giá trị đầu tư 693 triệu USD và đặt mục tiêu khai thác dòng dầu thương mại đầu tiên (First Oil) từ mỏ này vào năm 2026.

Hiện VCBS đánh giá Dịch vụ Kỹ thuật Dầu khí nhiều khả năng sẽ được lựa chọn làm đơn vị thi công giàn xử lý trung tâm và các công trình phụ trợ của mỏ Lạc Đà Vàng với giá trị hợp đồng hơn 100 triệu USD.

Bên cạnh đó, “siêu” dự án Lô B – Ô Môn dự kiến sẽ có quyết định đầu tư cuối cùng (FID) vào giữa năm 2024 trong bối cảnh Chính phủ và các đơn vị liên quan đang nỗ lực đẩy nhanh tháo gỡ các nút thắt cuối cùng của chuỗi dự án này, bao gồm việc ký kết hợp đồng bán khí GSA cho nhà máy nhiệt điện Ô Môn 3&4.

Việc chuỗi dự án Lô B - Ô Môn chính thức có FID sẽ cung cấp khối lượng việc tiềm năng cho mảng M&C của Dịch vụ Kỹ thuật Dầu khí trong những năm tới đây. Trong quý 3 vừa qua, liên doanh của Dịch vụ Kỹ thuật Dầu khí đã được trao gói thầu trị giá 1 tỷ USD trong dự án thành phần của chuỗi dự án Lô B - Ô Môn.

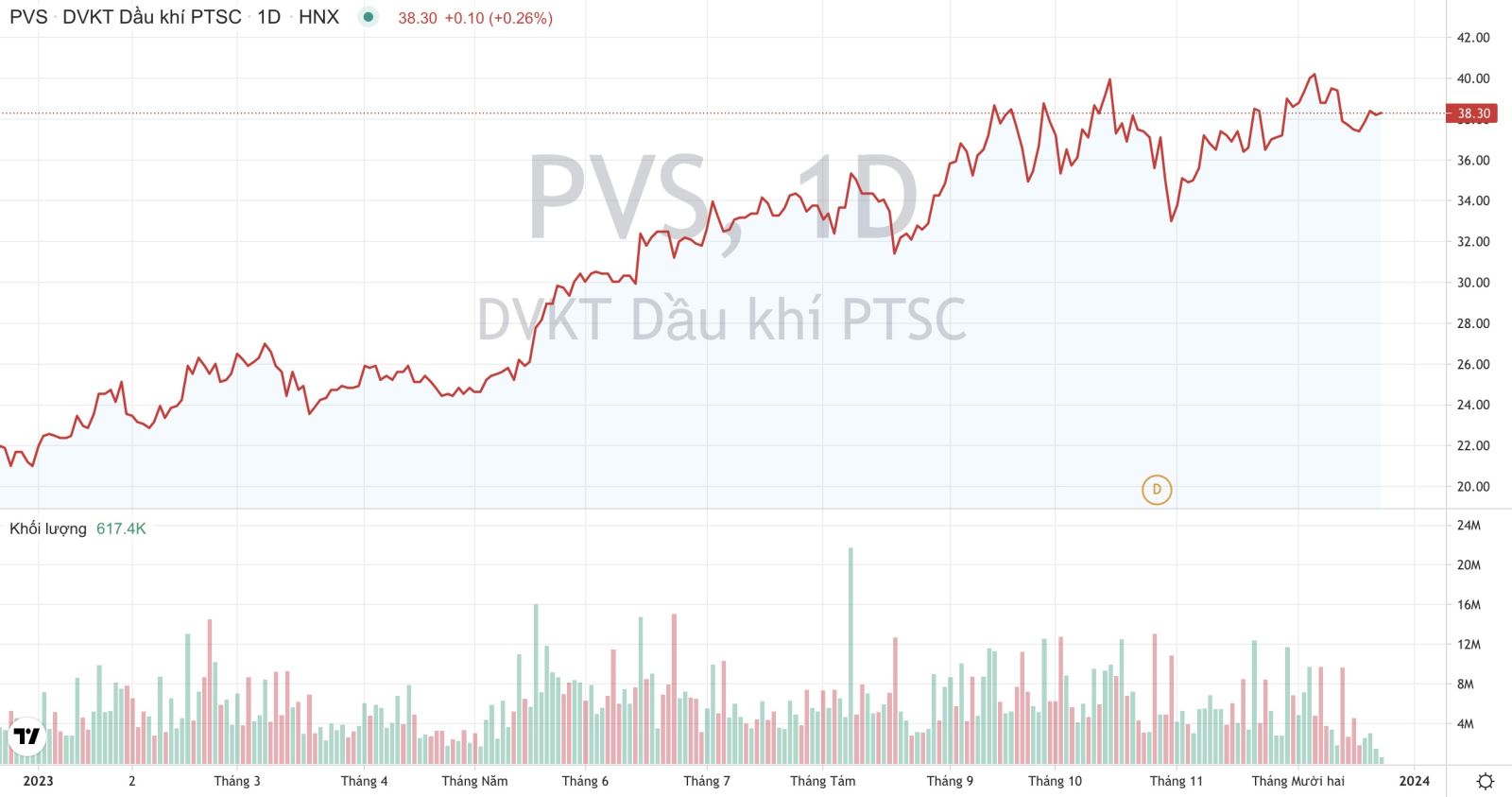

Khối lượng giao dịch và xu hướng giá cổ phiếu PVS của Dịch vụ Kỹ thuật Dầu khí từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Theo ước tính, trong giai đoạn 6 tháng đầu năm 2024, Dịch vụ Kỹ thuật Dầu khí sẽ bắt đầu thi công cho chuỗi dự án Lô B - Ô Môn với giá trị công việc khoảng 100 triệu USD và khi FID được chính thức ký, doanh nghiệp sẽ đẩy mạnh việc thi công trong nửa cuối năm 2024.

Đối với mảng dịch vụ kho nổi FSO/FPSO, Dịch vụ Kỹ thuật Dầu khí hiện tại đang vận hành 6 tàu FSO/FPSO. Đội tàu FSO/FPSO của doanh nghiệp có hiệu suất hoạt động liên tục và đều đã ký hợp đồng dài hạn. Với kỳ vọng giá dầu duy trì ở mức trên 85 USD/thùng trong 2024, VCBS kỳ vọng mảnh dịch vụ kho nổi FSO/FPSO vẫn sẽ đóng góp doanh thu/lợi nhuận ổn định cho PVS, đặc biệt trong trường hợp các dự án lớn như Lô B - Ô Môn, Lạc Đà Vàng đi vào hoạt động.

Trên thị trường chứng khoán, kết thúc ngày 21/12, thị giá cổ phiếu PVS đạt 38.200 đồng/cổ phiếu, tăng hơn 80% so với hồi đầu năm nay.

Related News

TAL: Taseco Land của Chủ tịch Phạm Ngọc Thanh được cấp mã chứng khoán TAL

Công ty Cổ phần Đầu tư Bất động sản Taseco (Taseco Land) sẽ hoạt động trên sàn UPCoM với mã chứng khoán TAL.

Đường bay Hà Nội-TP.HCM lọt trong top 4 bận rộn nhất trên Thế giới

Đường bay Hà Nội-Thành phố Hồ Chí Minh vận chuyển hơn 9 triệu hành khách, chiếm tỷ trọng 22% số lượng khách vận chuyển và 17,5% số chuyến bay nội địa trong năm 2023.

6 điểm sáng của PVChem năm 2023

Tại Hội nghị tổng kết hoạt động 2023 của Tổng Công ty Hóa chất & Dịch vụ Dầu khí PVChem, lãnh đạo Tập đoàn Dầu khí Việt Nam (Petrovietnam) chỉ ra 4 thành tựu...

What you need to know

MAI Trading & Finance:

AI Cá nhân hóa

cho giao dịch chứng khoán